半岛体育- 半岛体育官方网站- APP下载20万存3年还是5年?建行2025年10月利率表出炉利息差竟差这么多

2025-10-06半岛体育,半岛体育官方网站,半岛体育APP下载面对2025年10月3日建设银行最新发布的存款利率调整,手握20万元闲钱的储户们或许会陷入两难:是选择稳妥的三年期,还是追求更高收益的五年期定存? 在低利率时代,这看似细微的两年之差,实则蕴藏着数千甚至上万元的利息差异。一份详尽的利率分析和收益测算,将为你的存款决策拨开迷雾。

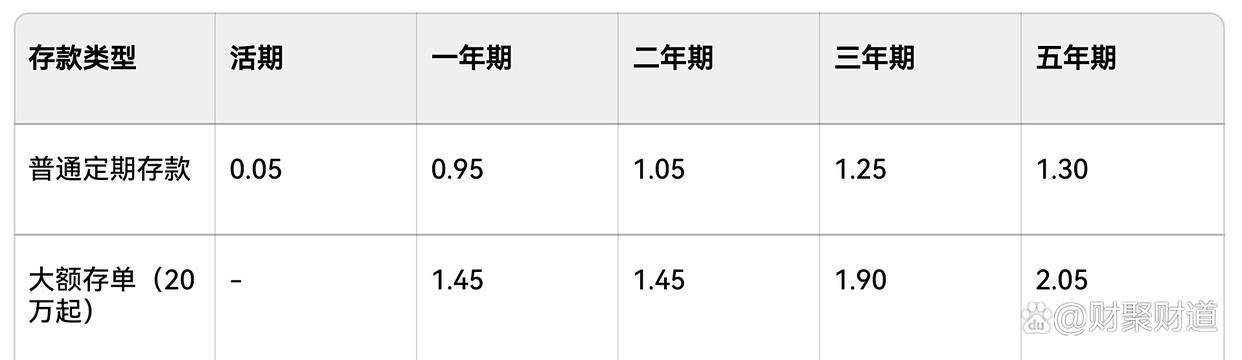

根据建设银行最新挂牌的利率信息以及市场公开数据,2025年10月的存款利率呈现出“短期稳定,长期微升但收益分化”的特点。以下表格清晰地展示了与20万储户息息相关的定期存款和大额存单的具体利率(年利率百分比%):

需要注意的是,以上数据为基准挂牌利率, 某些特色存款产品可能会提供更具吸引力的上浮利率。例如,市面上流传的三年期“特色定存”利率甚至可高达2.2%,但这需要以银行当日实际可购产品为准。 另一方面,作为拥有较高门槛的大额存单,经常面临额度有限、供不应求的情况,建议储户通过手机银行或前往网点,实时查询剩余额度。

从整体利率走势来看,此次调整延续了2025年“长短期利率分化”的趋势。 活期存款利率仍然维持在0.05%的历史低位,这意味着20万元存入活期一年仅能获得100元的利息,每月不足9元,几乎毫无增值空间。 而在定期存款方面,五年期利率仅比三年期高出0.05个百分点,这种“期限溢价不足”的现象成为了储户决策的关键考量因素。

为了更直观地呈现两者之间的差异,我们以20万元本金为基础,分别按照普通定期存款和大额存单两种方式,详细测算三年与五年的利息收益和实际回报:

从账面上看,五年期似乎比三年期多赚了5500元。 但是,储户需要为此承担额外的两年流动性锁定成本。一旦期间出现急需用钱的情况,提前支取将按照极低的活期利率(0.05%)计息。举例来说,如果存满四年后提前支取,利息收入仅为200000 × 0.05% × 4 = 400元,远低于三年期到期所能获得的收益。

三年期大额存单: 按照1.90%的年利率计算,到期利息高达200000 × 1.90% × 3 = 11400元,比同期限的普通定存多赚3900元。

五年期大额存单: 按照2.05%的年利率计算,到期利息为200000 × 2.05% × 5 = 20500元,仅比三年期大额存单多赚9100元,但需要为此多锁定两年的资金。

更值得一提的是, 部分银行的三年期大额存单支持持有6个月后进行转让,转让的年化利率约为1.85%,这大大提升了其流动性,进一步放大了三年期产品的优势。

选择存款期限的本质,是在“收益性、流动性和安全性”之间寻求一个平衡点。结合当前的低利率环境,以下建议适用于不同类型的储户:

资金使用存在不确定性: 如果未来3-5年内可能有购房、子女教育、医疗等大额支出计划,三年期存款可以在获得相对较高收益的同时,最大程度地减少提前支取所带来的利息损失。 目前的规则是,定期存款提前支取一律按照活期利率计息,五年期产品提前支取的利息损失率可能高达96%以上。

看好未来利率回升的可能性: 当前五年期与三年期利率差距仅为0.05-0.15个百分点,这反映出银行对于长期利率下行趋势的预判。 如果三年后利率出现回升,到期后可以选择转存更高利率的产品,从而避免被低利率长期锁定。

偏好大额存单的灵活性: 三年期大额存单的转让功能可以在紧急情况下快速变现,而五年期产品的转让市场活跃度相对较低,流动性溢价也更弱。

资金确定长期闲置: 如果能够确定五年内没有大额支出计划,并且追求绝对稳定的收益,五年期大额存单仍然可以提供略高的回报,适合临近退休人群的养老储备资金。

搭配部分流动性工具: 可以将20万元资金拆分为15万元五年期定存和5万元货币基金。 这样既能锁定一部分较高收益,又能满足日常应急需求,从而达到收益和流动性的平衡。

1. 确认实际执行利率: 挂牌利率仅为基准利率,部分特色产品或特定网点可能会提供上浮利率。 例如,有市场信息显示,部分渠道的三年期特色定存利率可高达2.2%,20万元存三年可获得13200元的利息,比基准利率多赚5700元。但需要注意的是,这类产品通常有起存条件和额度限制。

2. 拒绝“自动转存”默认选项: 定期存款到期后,如果未及时进行操作,银行通常会按照当前的挂牌利率自动转存。 如果届时利率出现下调,可能会导致收益缩水。 建议设置到期提醒,到期后重新选择最优产品。

3. 警惕高息诱惑陷阱: 一些非银行机构可能会以“高息存款”为名义,推销理财或保险产品。 这类产品不受存款保险保障。 务必确认所购买的产品为“整存整取定期存款”或“大额存单”,并且发行方为建设银行方可办理。

阶梯存款法: 将20万元分为5万、5万、10万三笔,分别存入1年期、2年期和3年期定期存款。 之后,每笔到期后都转存为3年期定存。这样既能保证每年都有资金到期,又能逐步锁定较高的利率。

大额存单 应急准备金: 将18万元配置为三年期大额存单(假设利率为1.90%),剩余2万元存入七天通知存款(假设利率为0.30%)。 这样综合年化收益率约为1.74%,比全部存入普通定存高出0.49个百分点。

关注银行存款活动窗口期: 在部分节假日或银行冲量期间,银行可能会推出加息券或限时高利率产品。 例如,之前有活动规定,通过手机银行购买大额存单可以叠加0.1%的加息券,20万元三年期可以多赚600元利息。

回到最初的问题:20万元存三年还是五年? 答案并非绝对,但是从收益性价比和流动性平衡的角度来看,三年期,尤其是三年期大额存单,更适合绝大多数储户。 在利率下行已成趋势的2025年,锁定中期收益、保留调整空间,远比追求微弱的长期利息溢价更为明智。

最后提醒,以上利率数据均来自2025年10月3日公开信息,实际利率以建设银行手机银行、网点柜台实时公布为准。 在存款前,务必仔细核对产品条款,让每一分钱都能在安全的前提下实现最优增值。